Fábrica de vehículos comerciales

Camión Actualidad

Fábrica de vehículos comerciales

Camión Actualidad

La escasez de microchips y la crisis derivada de la pandemia hacen mella en la venta de comerciales

La crisis económica provocada por el Covid, la escasez de producto por la falta de semiconductores y los cuellos de botella en las cadenas de suministro, han impactado fuertemente en la matriculación de vehículos comerciales durante 2021

Junto con la aparición de la variante Omicron,

ha dado forma a una tormenta perfecta a la que no se le ve un final a corto plazo. Al cierre del año se han registrado 151.822 matrículas de ligeros, que representan una caída del 4% respecto a 2020. La tendencia negativa del segundo semestre ha acrecentado la diferencia respecto a las cifras previas a la pandemia – 214.927 unidades en 2019- que suponen una caída respecto al mismo del 29,4%.

Su marcha ha sido anómala, porque el año comenzó con la mayor caída de la serie histórica en enero, un -31,1%. En febrero se moderó el descenso hasta un -17,6%. Desde marzo a mayo se produjo un crecimiento extraordinario respecto a 2020, producido por el cierre total de la distribución y comercialización de vehículos desde el 16 de marzo hasta el 11 de mayo de 2020 por la pandemia del Covid-19. En marzo del presente ejercicio el mercado creció un 168,8%, en abril se batieron todos los records con un incremento del 771,3% y en mayo se alcanzó un 89,1% de aumento.

Con la llegada del mes de junio comenzó una preocupante reducción. Ese mes se perdió el 5% de las ventas, aunque al cierre del semestre el mercado ganaba un 39,9% comparado con 2020. Continuaron las caídas en verano, acentuándose en septiembre con un desplome mensual del 30%, que ya llevó al acumulado a esa fecha a estar solo un 9,9% por encima del año anterior. Y las caídas por debajo del 30% mensual, mantenidas en el último trimestre- en diciembre un -35%-, han llevado al cierre anual a caer un 4% respecto al ejercicio anterior.

Análisis del mercado de Vehículos Comerciales Ligeros

Adaptando nuestra segmentación a la más reconocible por nuestros clientes, el mayor segmento del mercado sigue siendo el de los Derivados – que incluye las Furgonetas- alcanzando un total de 69.764 matrículas, aunque su caída del 14,6% es la mayor del mercado. Eso le supone al segmento 2, compuesto por Furgones, Combi y Chasis Cabina, tener mayor peso en el mercado – 48%- que los Derivados – 46%- por primera vez en 14 años. Dentro de los mismos encabezan los Furgones con 37.145 unidades, aunque han disminuido un 5,1%. Le siguen las Combi con 26.219 matriculaciones, mejorando un 27,2% respecto a 2020. Los Chasis Cabina han adelantado un 18,8%, hasta alcanzar los 9.571 registros. Por último, los 9.123 Pick Up vendidos ya suponen el 6% del total matriculado, aumentando sus ventas un 5,8%.

En el análisis de ventas por segmentos comenzamos por los Derivados y Furgonetas. El modelo más vendido continua siendo el Citroen Berlingo con 14.823 operaciones cerradas y el 21,2% de cuota, seguido por el Peugeot Rifter con 9.993 y al tercer puesto asciende el Renault Kangoo con 8.533. Los tres líderes han perdido ventas respecto al año 2020.

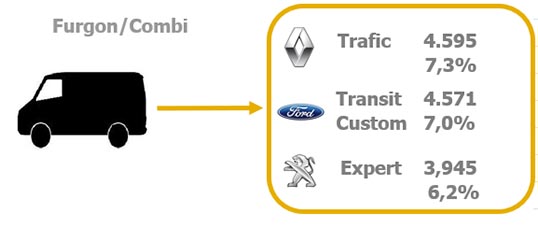

Agrupados los segmentos de Furgón y Combi, son tres modelos de tamaño medio los que lideran este territorio. Renault Trafic recupera el liderazgo con 4.595 ventas. Segundo a muy corta distancia está el Ford Transit Custom con 4.571 matrículas y Peugeot Expert recupera el tercero con 3.945 operaciones.

Los Chasis Cabina continúan liderados por Iveco Daily con 2.594 chasis para carrozar en el año, que le confieren un 27,1% de cuota. Le siguen Ford Transit con 1.471 transformaciones (15,4%) y Renault Master con 898 matrículas (9,4%).

Con respecto a Pick Up, Toyota y su Hilux prosiguen comandando el segmento con 3.571 matrículas y un 39,1% de cuota, seguido muy de cerca por el Ford Ranger con 3.556 registros y el 39% de penetración. Conserva el tercer escalón Mitsubishi L 200 con 1.018 ventas (11,2%).

Ventas por Canales

En este entorno, el canal que más sufre la crisis son los Autónomos, con un descenso de ventas del 26,3%, matriculando 37.930 unidades. Los Autónomos suponen el 25% del mercado. La mayor actividad en algunos sectores ha tenido un efecto beneficioso en el canal de Alquiladores (RAC), donde se han registrado 25.674 vehículos (+15%), de las cuales el 41% se financiaron por renting. Las matriculaciones a nombre de Sociedades alcanzaron los 56.970 registros, que representan el 37,5% de las ventas totales. Las empresas han vendido prácticamente lo mismo que en el ejercicio anterior. Las compras de empresas por Renting progresan adecuadamente (+13,4%), matriculándose 31.248 unidades, que demuestran que el Renting es una opción que cada día cobra más peso.

Ranking de marcas

La crisis provocada por el coronavirus tampoco ha podido desalojar a Citroen de su liderazgo histórico en el mercado de ligeros, a pesar de su descenso de ventas del 15,7% respecto a 2020. Sus 22.869 matrículas y el 15,1% de cuota de mercado le mantienen en cabeza. Peugeot le sigue a moderada distancia con 21.182 ventas (14% de penetración), perdiendo un 14,7% respecto al pasado ejercicio. Renault retorna a la tercera posición con 19.969 unidades (+18,3%) y el 13,2% de penetración, aventajando a Ford que se queda con 17.670 registros (-8,7% de variación anual). Volkswagen, con 12.660 matrículas, mejora un 1,1%. Sexta es Fiat con 10.700 unidades y un 7% de cuota, perdiendo un 6,5% de volumen. Asciende al séptimo puesto Opel con sus 9.618 ventas y el 6,3% de cuota anual. También escala a la octava posición Toyota, que merced a sus 9.346 anotaciones es la marca del top ten que más ha crecido en 2021 (+20,4%). Su cuota es también histórica en nuestro mercado, un 6,2%. Mercedes es novena con 9.022 matriculaciones, descendiendo al décimo puesto Dacia con 6.031 operaciones, cayendo en volumen un 41,9% el pasado ejercicio.

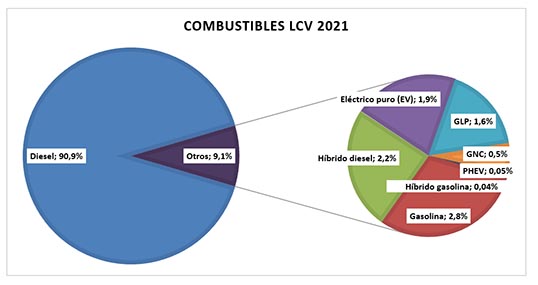

Evolución de los combustibles

Gracias a los datos obtenidos del programa SAM de ANT podemos afirmar que las energías alternativas han crecido un 17,7% hasta significar el 6,3% del total matriculado, sumando 9.631 vehículos.

Observamos que el mercado del Ligero sigue siendo Diesel, 90.9% del total, registrando 138.012 matrículas. La Gasolina sigue perdiendo terreno entre los pequeños comerciales hasta quedarse en 4.179 unidades (-23,5% respecto a 2020), que representan el 2,8% del mercado.

Entre los combustibles alternativos se han disparado los Híbridos Diesel hasta las 3.378 unidades, prácticamente todos Ford Transit. El GLP ha aumentado un notable 59,5%, para acabar con 2.367, casi todos Dacia Dokker. El Gas Natural Comprimido, GNC, se ha resentido bastante, perdiendo un 42,3% comparado con 2020, terminando con 835 vehículos. Aquí el líder es Fiat con 605 operaciones cerradas, seguida por VW con 111 y por IVECO con 85 ventas. Le siguen los Híbridos Enchufables (PHEV) con 75 entregas, casi todos Ford Transit. Por último, se encuentran los Híbridos de Gasolina con 55 operaciones, la gran mayoría Fiat.

Dejamos para el final los eléctricos puros (EV) porque sus cero emisiones son el futuro cada vez más próximo de la distribución urbana. Se han matriculado ya 2.910 vehículos, creciendo un 36,6% respecto a 2020. Se observa en el cuadro específico como Renault sigue liderando el mercado con 971 ventas y una cuota del 33,4%. Mercedes asciende al segundo escalón con 508 ventas (+28,6% vs. 2020) y cierra el pódium Nissan con 358 unidades. Merecen una mención las marcas que han irrumpido en el mercado eléctrico como Toyota, con 210 vehículos, Maxus con 79 o Fiat con 37 ventas. También destacamos el aumento superior al 200% experimentado por Citroen y Opel, comparados con el año anterior.

Previsión para 2021

Casi dos años después, el sector sigue afectado por una serie de incertidumbres que no ayudan a recuperar los niveles de mercado previos a la pandemia. La alta inflación de 2021, provocada por el alza del precio del petróleo y del gas natural, perdurará en 2022 enfriando las expectativas de recuperación de la economía española. Y nuestro sector continuará afectado por la falta de abastecimiento y el encarecimiento de materias primas utilizadas en nuestras fábricas.

El modelo econométrico de ANT, corregido por la crisis económica presente, proyecta un 2022 moderadamente optimista con 166.400 matriculaciones de ligeros, que representan un crecimiento del 9,6%. Como referencia, el mercado de 2019 ascendió a 214.927 unidades.

Por canales, las empresas ascenderán casi un 15% hasta alcanzar las 65.400 ventas. Las compras por renting de las sociedades aumentarán en torno al 1%, para acabar por encima de las 31.600 operaciones. Los autónomos seguirán una progresión levemente inferior a la de las empresas (+14%), cerrando 2022 con unos 43.200 contratos. Por último, los RAC matricularán aproximadamente 26.200 comerciales, incrementando un 2% sus registros.

1 comentario

-

Enlace al Comentario

Lunes, 14 Febrero 2022 18:18

publicado por Florentino

Lunes, 14 Febrero 2022 18:18

publicado por Florentino

Querido Juan José, gracias por el análisis, un abrazo y cuidate